- [Log in]

1. การวัดมูลค่าสินค้าคงเหลือ

1.1. มูลค่าสุทธิที่จะได้รับ (net realizable values)

ต้นทุนของสินค้าคงเหลืออาจจะไม่ได้รับคืนถ้าสินค้าคงเหลือเหล่านั้นเกิดความเสียหาย หรือเกิดความล้าสมัยบางส่วน หรือทั้งหมด หรือราคาขายลดลง ต้นทุนของสินค้าคงเหลืออาจจะไม่ได้รับคืนหากประมาณการต้นทุนในการทำต่อให้เสร็จหรือประมาณการต้นทุนที่เกิดขึ้นเพื่อทำให้สินค้าขายได้เพิ่มขึ้นสินค้าขายได้เพิ่มขึ้น การตีราคาสินค้าคงเหลือลดลงจากราคาทุนให้เท่ากับมูลค่าสุทธิที่จะได้รับสอดคล้องกับแนวความคิดที่ว่าสินทรัพย์ไม่ควรแสดงมูลค่าตามบัญชีที่สูงกว่ามูลค่าที่คาดว่าจะได้รับจากการขายหรือประโยชน์ที่จะได้รับจากการใช้

มาตรฐานการบัญชีจึงระบุให้สินค้าคงเหลือต้องวัดมูลค่าด้วยราคาทุนหรือมูลค่าสุทธิที่จะได้รับแล้วแต่มูลค่าใดจะต่ำกว่าสำนักงานบัญชี

มูลค่าสุทธิที่จะได้รับ (net realizable value: NRV) หมายถึง ราคาโดยประมาณที่คาดว่าจะขายได้ตามลักษณะการประกอบธุรกิจตามปกติ หักด้วยประมาณการต้นทุนในการผลิตสินค้านั้นให้เสร็จและต้นทุนที่จำเป็นต้องจ่ายไปเพื่อให้ขายสินค้านั้นได้สำนักงานบัญชี

มูลค่าสุทธิที่จะได้รับ สะท้อนถึงมูลค่าเฉพาะของกิจการ ซึ่งได้อ้างอิงถึงจำนวนเงินสุทธิที่กิจการคาดว่าจะได้รับจากการขายสินค้าตามลักษณะการประกอบธุรกิจตามปกติของกิจการ ซึ่งแตกต่างจากมูลค่ายุติธรรมที่สะท้อนให้เห็นถึงจำนวนเงินที่จะได้รับจากรายการที่เกิดขึ้นในสภาพปกติในการขายสินค้าคงเหลือแบบเดียวกันในตลาดหลัก (หรือตลาดที่ให้ประโยชน์สูงสุด) ระหว่างผู้ร่วมตลาด ณ วันที่วัดมูลค่า มูลค่าสุทธิที่จะได้รับสะท้อนถึงมูลค่าเฉพาะของกิจการ ในขณะที่มูลค่ายุติธรรมไม่ได้สะท้อนถึงมูลค่าดังกล่าว มูลค่าสุทธิที่จะได้รับของสินค้าคงเหลืออาจจะไม่เท่ากับมูลค่ายุติธรรมหักต้นทุนในการขายสำนักงานบัญชี

ต้นทุนของสินค้าคงเหลืออาจจะไม่ได้รับคืน เนื่องจากมูลค่าสุทธิที่จะได้รับต่ำกว่าต้นทุนด้วยเหตุดังนี้

• สินค้าคงเหลือเกิดความเสียหาย หรือเกิดความล้าสมัยบางส่วนหรือทั้งหมด

• ราคาขายลดลง

• ประมาณการต้นทุนในการทำต่อให้เสร็จหรือประมาณการต้นทุนที่เกิดขึ้นเพื่อทำให้สินค้าขายได้เพิ่มขึ้น

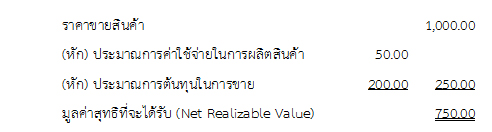

ตัวอย่างที่ 1 บริษัท มิตรแท้ จำกัด มีสินค้าสำเร็จรูปที่ผลิตยังไม่เสร็จในราคาทุน 950 บาท หากผลิตต่อจนเสร็จจะขายได้ราคา 1,000 บาท ประมาณการต้นทุนในการผลิตสินค้าต่อให้เสร็จ 50 บาท และ ประมาณการค่าใช้จ่ายในการขายสินค้า 200 บาทสำนักงานบัญชี

บริษัท มิตรแท้ จำกัด ต้องแสดงมูลค่าสินค้าคงเหลือในงบแสดงฐานะการเงินด้วยมูลค่า 750 บาท และรับรู้ค่าใช้จ่ายในงบกำไรขาดทุน 200 บาท (950 – 750)

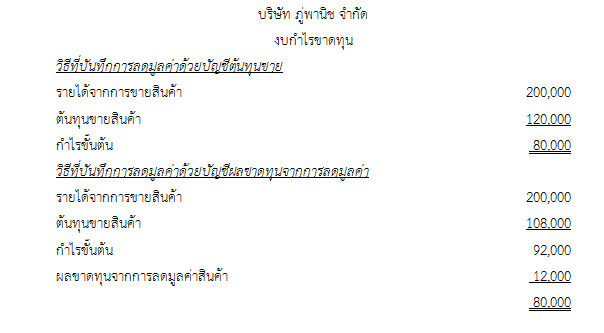

1.2 การบันทึกค่าใช้จ่ายจากการปรับมูลค่าสุทธิที่จะได้รับแทนราคาทุน

มูลค่าที่ลดลงของสินค้าคงเหลือเนื่องจากการปรับมูลค่าสินค้าคงเหลือให้เท่ากับมูลค่าสุทธิที่จะได้รับต้องรับรู้เป็นค่าใช้จ่ายได้ 2 วิธี วิธีแรกรับรู้มูลค่าที่ลดลงของสินค้าคงเหลือเนื่องจากการปรับมูลค่าสินค้าคงเหลือให้เท่ากับมูลค่าสุทธิที่จะได้รับเป็นค่าใช้จ่ายโดยบันทึกเดบิตต้นทุนขาย วิธีนี้ส่งผลให้กิจการไม่ได้แสดงผลขาดทุนในงบกำไรขาดทุนโดยตรง เพราะรับรู้ค่าใช้จ่ายในต้นทุนขายไว้แล้ว วิธีที่สองกิจการรับรู้มูลค่าที่ลดลงของสินค้าคงเหลือเนื่องจากการปรับมูลค่าสินค้าคงเหลือให้เท่ากับมูลค่าสุทธิที่จะได้รับเป็นค่าใช้จ่ายโดยบันทึกเดบิตผลขาดทุนจากการลดมูลค่าสินค้าคงเหลือให้เท่ากับมูลค่าสุทธิที่จะได้รับ

ตัวอย่างที่ 2 ต่อไปเราจะใช้ข้อมูลของบริษัท ภู่พานิช จำกัด ในการอธิบายการบันทึกบัญชีลดมูลค่าทั้ง 2 วิธี

การบันทึกบัญชีทั้ง 2 วิธีสามารถแสดงเปรียบเทียบได้ดังต่อไปนี้ (สมมุติว่ากิจการใช้วิธีบันทึกสินค้าคงเหลือแบบต่อเนื่อง)

ความแตกต่างของการบันทึกบัญชีสองวิธีนี้ส่งผลกระทบให้การแสดงรายการในงบกำไรขาดทุนแตกต่างกันดังนี้

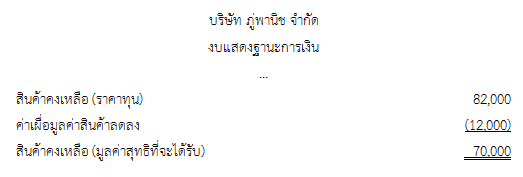

1.3การตั้งบัญชีค่าเผื่อมูลค่าสินค้าลดลง

ในการปรับลดมูลค่าสินค้าคงเหลือให้เท่ากับมูลค่าสุทธิที่จะได้รับ นอกจากจะบันทึกเครดิตบัญชีสินค้าคงเหลือแล้วกิจการสามารถเลือกบันทึกในบัญชีค่าเผื่อมูลค่าสินค้าลดลง (Allowance to Reduce Inventory to Net Realizable Value) แทนได้ บัญชีค่าเผื่อมูลค่าสินค้าลดลงเป็นบัญชีปรับมูลค่า (Valuation Account) และนำไปแสดงหักจากสินค้าคงเหลือในงบแสดงฐานะการเงิน

จากตัวอย่างที่ 2 บริษัท ภู่พานิช จำกัด บันทึกบัญชีค่าเผื่อมูลค่าสินค้าลดลงตามวิธีบันทึกด้วยบัญชีผลขาดทุน บริษัทฯ ต้องบันทึกบัญชีในสมุดรายวันดังนี้

การใช้บัญชีค่าเผื่อส่งผลให้ในงบการเงินต้องแสดงทั้งราคาทุนและมูลค่าสุทธิที่จะได้รับดังนี้

1.4. สัญญาที่สร้างภาระจากการขายสินค้า

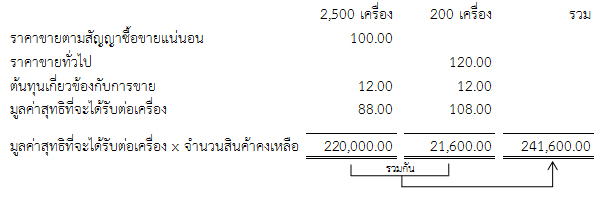

ในการประมาณมูลค่าสุทธิที่จะได้รับ ให้พิจารณาถึงวัตถุประสงค์ของกิจการในการถือครองสินค้าคงเหลือด้วย ตัวอย่างเช่น มูลค่าสุทธิที่จะได้รับของปริมาณสินค้าคงเหลือที่กิจการถือไว้เพื่อขายหรือให้บริการตามสัญญาที่แน่นอน ให้ถือตามราคาที่กำหนดไว้ในสัญญานั้น หากจำนวนตามสัญญาการขายนั้นมีน้อยกว่าปริมาณสินค้าคงเหลือที่ถือครองไว้มูลค่าสุทธิที่จะได้รับของสินค้าคงเหลือส่วนที่เกินกว่าปริมาณในสัญญาให้ถือตามราคาขายโดยทั่วไป กิจการอาจบันทึกประมาณการหนี้สินสำหรับปริมาณสินค้าคงเหลือตามสัญญาขายที่แน่นอนส่วนที่เกินจากปริมาณสินค้าคงเหลือที่ถือไว้หรือที่เกิดจากสัญญาซื้อที่แน่นอนของกิจการ

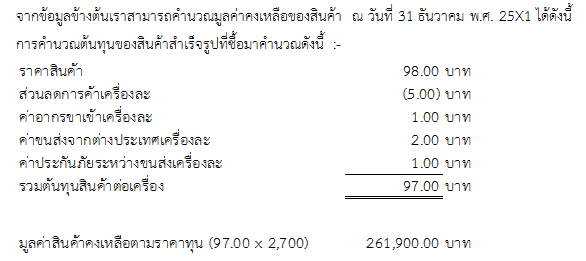

ตัวอย่างที่ 3

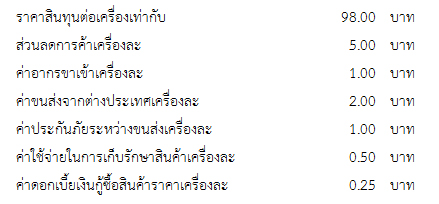

ณ วันที่ 31 ธันวาคม พ.ศ. 25X1 บริษัท ไทยวัฒนา จำกัด มีสินค้าคงเหลือที่ซื้อมาเพื่อขายจากต่างประเทศ จำนวน 2,700 เครื่อง โดยมีรายละเอียดเกี่ยวกับสินค้าดังนี้

ราคาขายปกติของสินค้าดังกล่าวเท่ากับ 120 บาทต่อเครื่อง และต้นทุนที่เกี่ยวข้องกับการขายเท่ากับ 12 บาทต่อเครื่อง

ก่อนหน้านี้ในวันที่ 16 ธันวาคม พ.ศ. 25X1 บริษัทฯ ได้ทำสัญญาซื้อขายสินค้าที่บอกเลิกไม่ได้กับบริษัท ชุมศรี จำกัด โดยสัญญาระบุไว้ว่าจะต้องขายสินค้าให้กับ บริษัท ชุมศรี จำกัด จำนวน 2,500 เครื่อง ในราคา 100 บาทและจะส่งมอบสินค้าในไตรมาศแรกของปีถัดไป

*ค่าจัดเก็บและดอกเบี้ยจ่ายสำหรับสินค้าที่พร้อมขายแล้วจะถือเป็นค่าใช้จ่ายในงบกำไรขาดทุน

การคำนวณมูลค่าสุทธิที่จะได้รับ :-

มูลค่าคงเหลือของสินค้า ณ วันที่ 31 ธันวาคม พ.ศ. 25X1 เท่ากับ 241,600.00 บาท เนื่องจากมูลค่าสุทธิที่จะได้รับ (241,600.00 บาท) ต่ำกว่าราคาทุนของสินค้าคงเหลือ( 261,900.00 บาท)

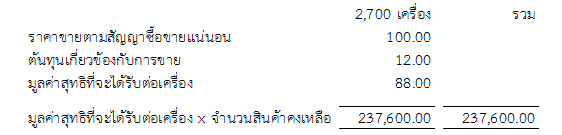

จากข้อมูลตามตัวอย่างข้างต้นหากเปลี่ยนข้อมูลใหม่ให้ บริษัท ไทยวัฒนา จำกัด ทำสัญญาซื้อขายใหม่กับบริษัท ชุมศรี จำกัด โดยเพิ่มจำนวนสินค้าที่ต้องขายเป็น 3,000 เครื่อง มูลค่าสุทธิที่จะได้รับ ณ วันที่ 31 ธันวาคม พ.ศ. 25X1 คำนวณดังต่อไปนี้:-

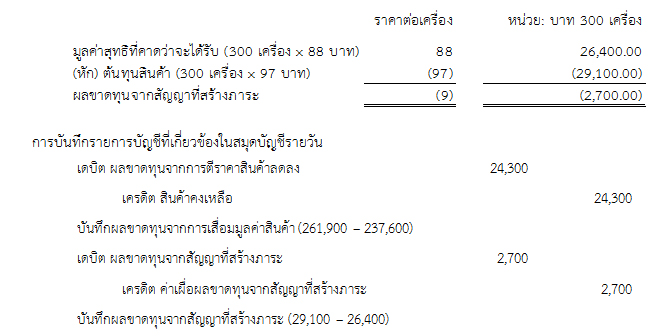

ดังนั้นมูลค่าตามบัญชีของสินค้าคงเหลือ ณ วันที่ 31 ธันวาคม พ.ศ. 25X1 จึงเท่ากับ 237,600.00 บาท เนื่องจากมูลค่าสุทธิที่จะได้รับ (237,600.00 บาท) ต่ำกว่าราคาทุนของสินค้าคงเหลือ(261,900.00 บาท) อย่างไรก็ตาม เนื่องจากกิจการทำสัญญาขายสินค้า 3,000 เครื่องในราคาที่ขาดทุน กิจการจึงต้องประมาณการหนี้สินโดยรับรู้ภาระผูกพันสัญญาที่สร้างภาระเพิ่มขึ้นอีก 300 เครื่อง ตามการคำนวณดังนี้

⇦ สินค้าคงเหลือตอนที่ 2 โปรดติดตามตอนต่อไป ...

– มาตรฐานการบัญชี ฉบับที่ 2 (ปรับปรุง 2560) เรื่อง สินค้าคงเหลือ