- [Log in]

1. การคำนวณต้นทุนสินค้า

ตลอดรอบระยะเวลาบัญชีกิจการมักจะซื้อสินค้าเข้ามาหลายครั้งแต่ละครั้งราคาสินค้าอาจไม่เท่ากัน การใช้ราคาสินค้าใดจึงสมควร ต้นทุนสินค้าคงเหลือ ณ วันสิ้นรอบระยะเวลาบัญชีนั้นมีผลกระทบต่อต้นทุนขายสินค้าและกำไรขั้นต้นของกิจการ วิธีการคำนวณสินค้าคงเหลือแต่ละวิธีมีความเหมาะสมกับแต่ละกิจการต่างกัน วิธีการคำนวณสินค้าคงเหลือมีวิธีที่ใช้กันทั่วไปดังนี้

(1) วิธีราคาเจาะจง (specific identification)

(2) วิธีถัวเฉลี่ย (average cost)

(3) วิธีเข้าก่อน – ออกก่อน (First-in, First-Out หรือ FIFO)

(4) วิธีเข้าหลัง – ออกก่อน (Last-in, First-Out หรือ LIFO)

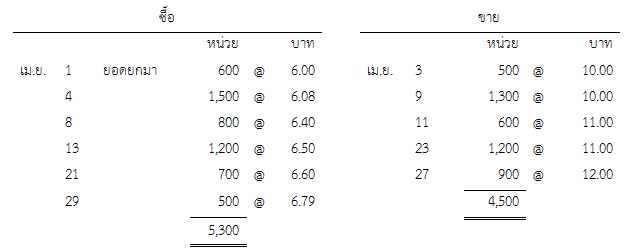

เราจะใช้รายละเอียดซื้อขายสินค้าชนิดหนึ่งของบริษัท บิ๊กซี จำกัด ในเดือนเมษายนต่อไปนี้เพื่อทำความเข้าใจเกี่ยวกับวิธีการคำนวณต้นทุนสินค้าคงเหลือในแต่ละวิธีสำนักงานบัญชี

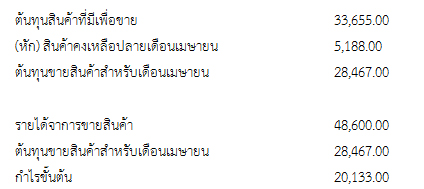

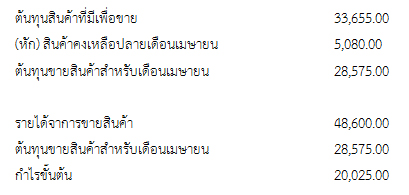

จากข้อมูลดังกล่าว บริษัท บิ๊กซี จำกัด มีสินค้าคงเหลือจำนวน 800 หน่วย และต้นทุนสินค้าเพื่อขายเท่ากับ 33,655.00 บาท ยอดรายได้จากการขายเท่ากับ 48,600.00 บาทสำนักงานบัญชี

วิธีราคาเจาะจงสำนักงานบัญชี

ต้นทุนสินค้าคงเหลือตามวิธีราคาเจาะจงเป็นวิธีการบันทึกต้นทุนที่เจาะจงได้ในสินค้าคงเหลือแต่ละรายการวิธีนี้จึงเหมาะที่จะใช้สำหรับสินค้าที่แยกไว้สำหรับโครงการหนึ่งโครงการใดโดยเฉพาะโดยไม่คำนึงว่าสินค้าคงเหลือดังกล่าจะซื้อมาหรือผลิตขึ้นเองSPDอย่างไรก็ดี การบันทึกต้นทุนตามวิธีราคาเจาะจงไม่เหมาะสมหากสินค้าคงเหลือมีรายการจำนวนมากและโดยปกติมีลักษณะสับเปลี่ยนกันไป ในสถานการณ์เช่นนี้ วิธีที่เลือกตีราคาสินค้าคงเหลือรายการที่เหลืออาจเป็นช่องทางการกำหนดผลกระทบของกำไรหรือขาดทุนได้ล่วงหน้า สำนักงานบัญชี

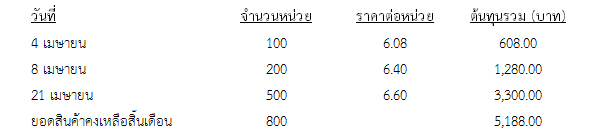

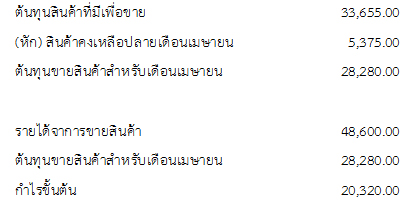

จากข้อมูลข้างต้นของบริษัท บิ๊กซี จำกัด กำหนดให้สินค้าคงเหลือ 800 หน่วย ประกอบด้วย 100 หน่วยจากการซื้อวันที่ 4 เมษายน 200 หน่วยจากการซื้อวันที่ 8 เมษายน และ 500 หน่วย ในการซื้อวันที่ 21 เมษายน มูลค่าคงเหลือและต้นทุนขายสินค้าคำนวณได้ดังนี้ สำนักงานบัญชี

วิธีต้นทุนเฉลี่ยสำนักงานบัญชี

สำหรับวิธีต้นทุนเฉลี่ยนั้นต้นทุนสินค้าคงเหลือแต่ละรายการจะกำหนดจากการถัวเฉลี่ยต้นทุนของสินค้าที่คล้ายคลึงกัน ณ วันต้นงวดกับต้นทุนของสินค้าที่คล้ายคลึงกันที่ซื้อมาหรือผลิตขึ้นในระหว่างงวด ซึ่งวิธีการคำนวณต้นทุนถัวเฉลี่ยอาจคำนวณเป็นงวดๆ ไปหรือคำนวณทุกครั้งที่ได้รับสินค้า ทั้งนี้ ขึ้นอยู่กับสถานการณ์ของกิจการ บัญชีระดับโลก

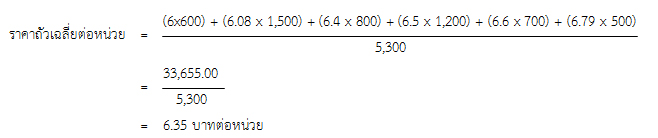

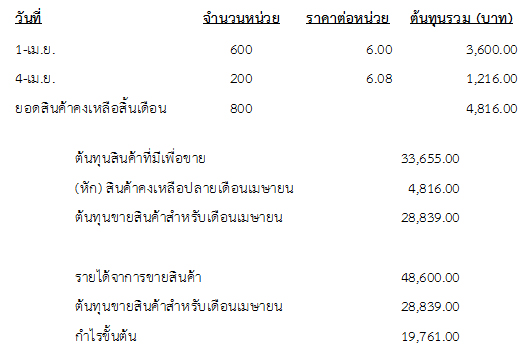

วิธีต้นทุนเฉลี่ยสำหรับวิธีการบันทึกบัญชีสินค้าคงเหลือแบบสิ้นงวดจะให้วิธีถัวเฉลี่ยถ่วงน้ำหนัก (weighted average method) ซึ่งก่อนอื่นต้องคำนวณหาราคาถัวเฉลี่ยของสินค้าก่อนโดยถ่วงน้ำหนักกับปริมาณสินค้าที่ซื้อมาในแต่ละครั้งก่อน

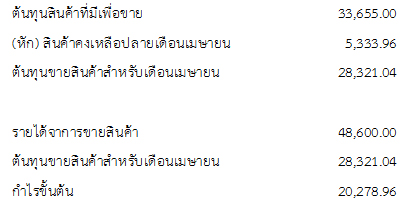

จากนั้นนำราคาถัวเฉลี่ยต่อหน่วยที่ถ่วงน้ำหนักแล้วไปคูณกับจำนวนสินค้าคงเหลือเพื่อหามูลค่าสินค้าคงเหลือสิ้นงวด ยอดสินค้าคงเหลือเท่ากับ 5,080.00 บาท ( 6.35 บาทต่อหน่วย x 800 หน่วย)

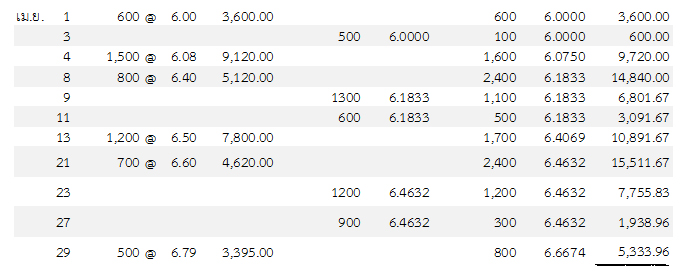

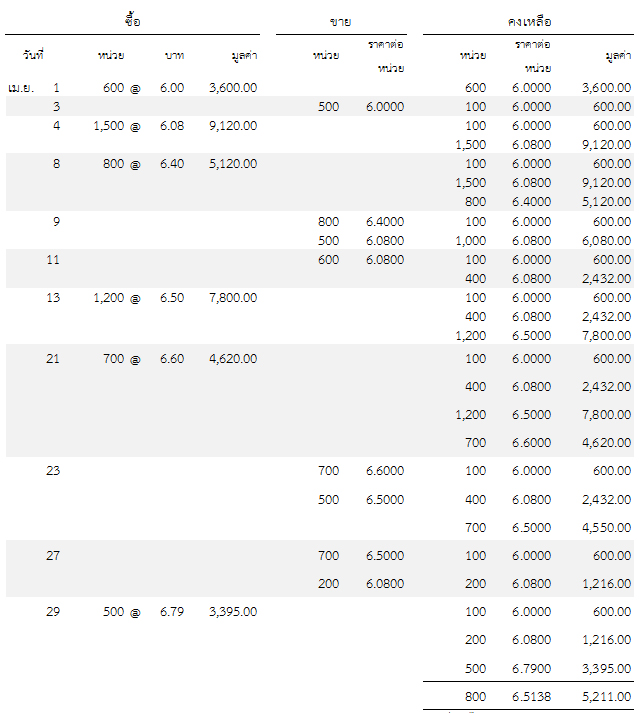

เราจะใช้วิธีถัวเฉลี่ยเคลื่อนที่ (Moving Average Method) กับกิจการที่บันทึกบัญชีสินค้าคงเหลือด้วยวิธีแบบต่อเนื่อง เราสามารถแสดงการคำนวณมูลค่าสินค้าคงเหลือโดยการใช้วิธีต้นทุนเฉลี่ยสำหรับการบันทึกบัญชีสินค้าคงเหลือด้วยวิธีต่อเนื่องดังนี้

จากตารางคำนวณจะสังเกตได้ว่าราคาต่อหน่วยของสินค้าจะมีการคำนวณใหม่ทุกครั้งเมื่อมาการซื้อสินค้าเข้ามา มูลค่าสินค้าคงเหลือ 800 หน่วย ณ วันสิ้นเดือนเท่ากับ 5,333.96 บาท มีราคาถัวเฉลี่ยต่อหน่วยเท่ากับ 6.6674 บาทต่อหน่วย

วิธีเข้าก่อนออกก่อนสำนักงานบัญชี

วิธีเข้าก่อนออกก่อนมีข้อสมมติว่า สินค้าคงเหลือรายการที่ซื้อมาหรือผลิตขึ้นก่อนจะขายออกไปก่อน จึงเป็นผลให้รายการสินค้าคงเหลือที่เหลืออยู่ ณ วันสิ้นงวดเป็นสินค้าที่ซื้อมาหรือผลิตขึ้นในครั้งหลังสุด

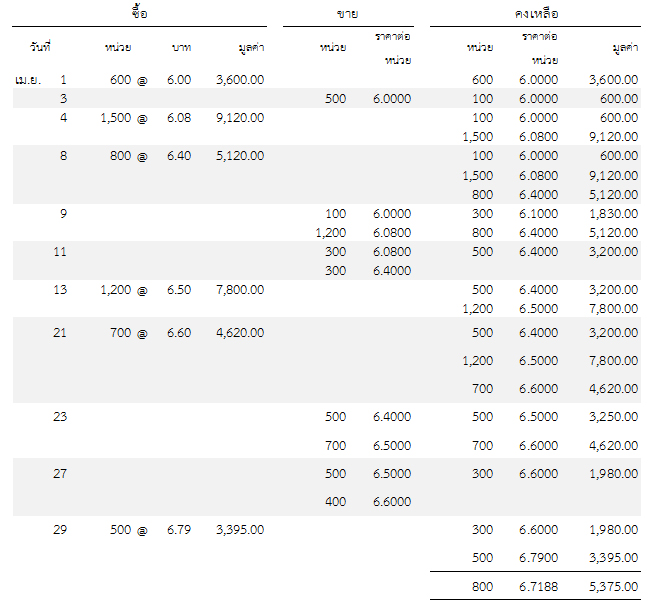

การคำนวณราคาทุนของสินค้าด้วยวิธีเข้าก่อนออกก่อนนี้ ไม่ว่ากิจการจะใช้วิธีบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่องหรือแบบสิ้นงวด ยอดสินค้าคงเหลือจะมีจำนวนเท่ากัน

ต้นทุนของสินค้าคงเหลือตามวิธีเข้าก่อนออกก่อนเท่ากับ 5,375.00 บาท โดยมีราคาสินค้าคงเหลือต่อหน่วยเท่ากับ 6.7188 บาทต่อหน่วย ต้นทุนขายและกำไรขั้นต้นสำหรับเดือนเมษายนเป็นดังนี้

วิธีเข้าหลังออกก่อนสำนักงานบัญชี

วิธีนี้มียึดว่าสินค้าที่ซื้อหรือผลิตได้หลังสุดจะขายออกไปก่อน ต้นทุนสินค้าของสินค้าที่ซื้อมาหลังสุดจะนำมาคิดเป็นต้นทุนสินค้าขาย ทำให้ต้นทุนขายของสินค้าใกล้เคียงกับต้นทุนปัจจุบัน

วิธีเข้าหลังอออกก่อนตามวิธีการบันทึกบัญชีสินค้าคงเหลือแบบสิ้นงวดจะคำนึงถึงยอดสินค้าคงเหลือตอนสิ้นงวด ตามกรณีศึกษาที่เราศึกษามาตลอดนี้ บริษัท บิ๊กซี จำกัด มีสินค้าคงเหลือ 800 หน่วย จำนวนสินค้าคงเหลือที่เหลืออยู่นี้เสมือนว่าเป็นสินค้าเก่าที่เหลืออยู่

ส่วนกิจการที่ใช้วิธีการบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่องการคำนวณต้นทุนสินค้าวิธีเข้าหลังออกก่อนมีขั้นตอนดังนี้

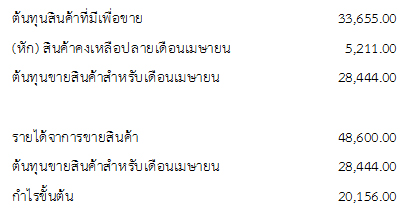

มูลค่าคงเหลือด้วยวิธีเข้าหลังออกก่อนตามการบันทึกบัญชีสินค้าคงเหลือด้วยแบบต่อเนื่องนั้นเท่ากับ 5,211.00 บาท ราคาต่อหน่วยของสินค้าคงเหลือเท่ากับ 6.5138 บาทต่อหน่วย ต้นทุนขายและกำไรขั้นต้นคำนวณได้ดังนี้

มูลค่าคงเหลือด้วยวิธีเข้าหลังออกก่อนตามการบันทึกบัญชีสินค้าคงเหลือด้วยแบบต่อเนื่องนั้นเท่ากับ 5,211.00 บาท ราคาต่อหน่วยของสินค้าคงเหลือเท่ากับ 6.5138 บาทต่อหน่วย ต้นทุนขายและกำไรขั้นต้นคำนวณได้ดังนี้

⇦ สินค้าคงเหลือตอนที่ 1 สินค้าคงเหลือตอนที่ 3 ⇨

– มาตรฐานการบัญชี ฉบับที่ 2 (ปรับปรุง 2560) เรื่อง สินค้าคงเหลือ