- [Log in]

1. ความหมายของสินค้าคงเหลือ

สินค้าคงเหลือ (Inventory) หมายถึง สินทรัพย์ไม่หมุนเวียนซึ่งประกอบด้วย (1) สินค้าสำเร็จรูปที่ถือไว้เพื่อขายตามลักษณะการประกอบธุรกิจตามปกติของกิจการ (2) งานหรือสินค้าระหว่างทำที่อยู่ในระหว่างกระบวนการผลิตเพื่อให้เป็นสินค้าสำเร็จรูปเพื่อขาย (3) วัตถุดิบ หรือวัสดุที่มีไว้เพื่อใช้ในกระบวนการผลิตสินค้าหรือให้บริการ คงเหลือรวมถึงสินค้าที่ซื้อมาและถือไว้เพื่อขายต่อ เช่นสินค้าที่ผู้ค้าปลีกซื้อมาและถือไว้เพื่อขายต่อ หรือที่ดินและอสังหาริมทรัพย์อื่นที่ถือไว้เพื่อขายต่อ สินค้าคงเหลือรวมถึงสินค้าสำเร็จรูปที่ผลิต หรือสินค้าระหว่าผลิตโดยกิจการ วัตถุดิบหรือวัสดุที่ถือไว้เพื่อรอที่จะใช้ในกระบวนการผลิตและในกรณีที่เป็นกิจการผู้ให้บริการ สินค้าคงเหลือจะรวมถึงต้นทุนงานให้บริการซึ่งกิจการยังไม่ได้มีการรับรู้รายได้ที่เกี่ยวข้อง สำนักงานบัญชี

2. การบันทึกบัญชีสินเกี่ยวกับสินค้าคงเหลือ

การบันทึกบัญชีสินค้าคงเหลือมีวิธีบันทึกอยู่ 2 วิธีคือ สำนักงานบัญชี SPD

เมื่อรายการเข้าเงื่อนไขทั้ง 2 ข้อแล้วกิจการต้องวัดมูลค่าของรายการที่ดิน อาคารและอุปกรณ์เป็นสินทรัพย์โดยใช้ราคาทุน (historical cost หรือแปลว่า ราคาทุนเดืม) ซึ่งหมายถึง จำนวนเงินสดหรือรายการเทียบเท่าเงินสดที่กิจการจ่ายไป หรือมูลค่ายุติธรรมของสิ่งตอบแทนอื่นที่กิจการมอบให้เพื่อให้ได้มาซึ่งสินทรัพย์ ณ วันที่ได้สินทรัพย์นั้นมา หรือ ณ เวลาที่ก่อสร้างสินทรัพย์นั้น ราคาทุนประกอบด้วย 3 องค์ประกอบดังนี้

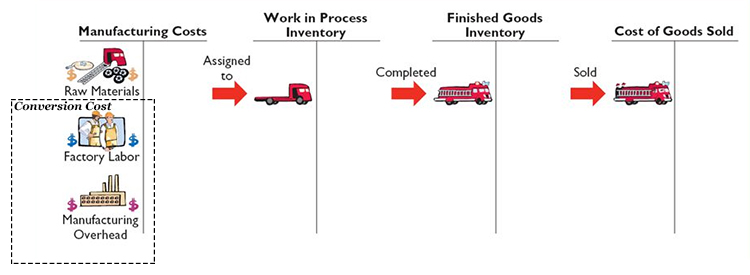

วิธีที่ 1. วิธีการบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่อง (Perpetual Inventory Method) วิธีนี้จะบันทึกรายการรับและจ่ายสินค้าคงเหลือโดยตรงที่บัญชีสินค้าคงเหลือ สำหรับธุรกิจพาณิชยกรรมเมื่อมีการซื้อสินค้าก็จะบันทึกเดบิตบัญชีสินค้าคงเหลือ เมื่อมีการขายสินค้าออกก็จะบันทึกต้นทุนสินค้าทันที โดยโอนต้นทุนของสินค้าที่ขายจากบัญชีสินค้าคงเหลือเข้าบัญชีต้นทุนขาย วิธีนี้ทำให้ทราบยอดสินค้าคงเหลือและต้นทุนขายตามยอดบัญชีได้ทันที สำนักงานบัญชี เมื่อเกิดค่าขนส่งเมื่อซื้อสินค้า สินค้าส่งคืนและส่วนลด และส่วนลดรับ ให้บันทึกเข้าบัญชีสินค้าคงเหลือ

วิธีที่ 2. วิธีการบันทึกบัญชีสินค้าคงเหลือแบบสิ้นงวด (Periodic Inventory Method) วิธีนี้จะบันทึกบัญชีเกี่ยวกับการซื้อสินค้า การส่งคืนสินค้า ส่วนลดการค้าที่ได้รับ และการรับสินค้าคืนจากลูกค้า ไว้ในแต่ละบัญชี คือ บัญชีซื้อ (Purchases account) บัญชีส่งคืน บัญชีส่วนลด บัญชีรับคืน ในขณะที่บัญชีสินค้าคงเหลือจะแสดงยอดยกมาต้นงวดและไม่มีการเปลี่ยนแปลงในระหว่างงวด เมื่อถึงวันสิ้นงวดจะต้องมีการตรวจนับสินค้าเพื่อนำมาบันทึกปรับปรุงยอดสินค้าคงเหลือให้แสดงปริมาณสินค้าที่ตรวจนับได้เมื่อสิ้นงวด โดยโอนปิดยอดสินค้าคงเหลือต้นงวดเข้าบัญชีต้นทุนขาย ส่วนยอดสินค้าคงเหลือปลายงวดซึ่งสรุปยอดได้จากการตรวจนับสินค้าโดยเดบิตบัญชีสินค้าคงเหลือและเครดิตต้นทุนขาย ดังนั้นบัญชีต้นทุนขายจะคำนวณได้จากยอดสินค้าคงเหลือต้นงวดบวกซื้อสุทธิและหักด้วยสินค้าคงเหลือปลายงวด เอส.พี.ดี.

3. ต้นทุนสินค้า

ต้นทุนของสินค้าคงเหลือต้องประกอบด้วยต้นทุนทั้งหมดในการซื้อ ต้นทุนแปลงสภาพและต้นทุนอื่นๆ ที่เกิดขึ้นเพื่อให้สินค้าคงเหลือนั้นอยู่ในสถานที่และอยู่ในสภาพที่เป็นอยู่ในปัจจุบันสำนักงานบัญชี

ต้นทุนในการซื้อของสินค้าคงเหลือประกอบด้วย ราคาซื้อ อากรขาเข้าและภาษีอื่น (สุทธิจากจำนวนที่กิจการจะได้รับคืนในภายหลังจากหน่วยงานที่มีหน้าที่จัดเก็บภาษี) รวมทั้งค่าขนส่ง ค่าขนถ่ายและต้นทุนอื่นๆ ซึ่งเกี่ยวข้องโดยตรงกับการได้มาซื้อสินค้าสำเร็จรูป วัตถุดิบ และบริการ ในการคำนวณหาต้นทุนในการซื้อสินค้าให้นำส่วนลดการค้า เงินที่ได้รับคืนและรายการอื่นๆ ที่คล้ายคลึงกันมาหักออกในการคำนวณต้นทุนในการซื้อด้วยSPD

ต้นทุนแปลงสภาพของสินค้าคงเหลือ ประกอบด้วย ต้นทุนที่เกี่ยวข้องโดยตรงกับสินค้าที่ผลิต เช่น ค่าแรงงานทางตรง รวมถึงค่าใช้จ่ายการผลิตที่ปันส่วนอย่างเป็นระบบ ทั้งส่วนที่คงที่และค่าใช้จ่ายในการผลิตผันแปรซึ่งเกิดขึ้นเพื่อแปลงสภาพวัตถุดิบให้เป็นสินค้าสำเร็จรูป ค่าใช้จ่ายการผลิตคงที่ คือ ต้นทุนการผลิตทางอ้อมที่เกิดขึ้นในการผลิตด้วยจำนวนที่คอนข้างคงที่โดยไม่สัมพันธ์กับปริมาณการผลิต เช่น ค่าเสื่อมราคา และค่าบำรุงรักษาอาคารโรงงานและอุปกรณ์โรงงาน และต้นทุนที่เกี่ยวกับฝ่ายจัดการโรงงานและการบริหารโรงงาน ค่าจ่ายการผลิตผันแปร คือต้นทุนการผลิตทางอ้อมที่ผันแปรโดยตรงหรือค่อนข้างจะผันแปรโดยตรงกับปริมาณการผลิต เช่น วัตถุดิบทางอ้อม และค่าแรงงานทางอ้อมสำนักงานบัญชี

การปันส่วนค่าใช้จ่ายการผลิตคงที่เข้าสู่ต้นทุนแปลงสภาพอ้างอิงจากฐานกำลังการผลิตปกติของเครื่องมือในการผลิต กำลังการผลิตปกติ คือ การผลิตที่คาดว่าจะผลิตได้โดยเฉลี่ยในหลายช่วงเวลาหรือในหลายฤดูกาลภายใต้สภาวการณ์ปกติ โดยคำนึงถึงกำลังการผลิตที่สูญเสียอันเกิดจากการบำรุงรักษาตามแผนที่วางไว้ ระดับการผลิตที่เกิดขึ้นจริงอาจนำมาใช้ได้หากใกล้เคียงกับกำลังการผลิตปกติ จำนวนค่าใช้จ่ายคงที่ที่ปันส่วนเข้าแต่ละหน่วยการผลิตจะไม่เพิ่มขึ้นแม้ว่าการผลิตจะลดต่ำลงหรือไม่มีการผลิต ค่าใช้จ่ายในการผลิตที่ไม่ได้ถูกปันส่วนให้รับรู้เป็นค่าใช้จ่ายในงวดที่เกิดค่าใช้จ่ายนั้น ในช่วงเวลาที่มีการผลิตสูงผลิตปกติ จำนวนค่าใช้จ่ายคงที่ต่อหน่วยจะถูกปันส่วนเข้าสินค้าแต่ละหน่วยที่ผลิตน้อยลงเพื่อไม่ให้สินค้าคงเหลือมีมูลค่าสูงกว่าต้นทุน ค่าใช้จ่ายการผลิตผันแปรจะปันส่วนเข้าสินค้าแต่ละหน่วยที่ผลิตตามต้นทุนการผลิตที่ใช้จ่ายของเครื่องมือในการผลิต สำนักงานบัญชี

ต้นทุนอื่นจะนำไปรวมในต้นทุนสินค้าคงเหลือได้ ตราบเท่าที่ต้นทุนที่เกิดขึ้นเพื่อทำให้สินค้าคงเหลืออยู่ในสถานที่และสภาพที่เป็นอยู่ในปัจจุบัน ตัวอย่างเช่น อาจเป็นการเหมาะสมที่จะนำค่าใช้จ่ายที่ไม่ได้เกิดขึ้นจากการผลิตหรือต้นทุนในการออกแบบผลิตภัณฑ์สำหรับลูกค้ารายใดรายหนึ่งโดยเฉพาะไปรวมเป็นต้นทุนสินค้าคงเหลือนั้น

ตัวอย่างของต้นทุนที่ไม่นำมารวมเป็นต้นทุนสินค้าคงเหลือและให้รับรู้เป็นค่าใช้จ่ายในงวดที่เกิดขึ้น เช่น

• วัตถุดิบ ค่าแรงงานหรือค่าใช้จ่ายการผลิตอื่นที่สูญเสียเกินกว่าปกติ

• ต้นทุนในการเก็บรักษาสินค้า เว้นแต่เป็นต้นทุนที่จำเป็นในกระบวนการผลิตก่อนจะถึงขั้นตอนการผลิตถัดไป เช่นต้นทุนการเก็บรักษาการบ่มไวน์

• ค่าใช้จ่ายในการบริหารที่ไม่เกี่ยวกับการทำให้สินค้าอยู่ในสถานที่และอยู่ในสภาพที่เป็นอยู่ในปัจจุบัน

• ต้นทุนในการขาย สำนักงานบัญชี เอส.พี.ดี.

กิจการนำต้นทุนการกู้ยืม(ดอกเบี้ยและต้นทุนอื่นที่เกิดขึ้นที่เกี่ยวเนื่องจากการกู้ยืมของกิจการ)มารวมเป็นต้นทุนของสินค้าคงเหลือได้เมื่อสินค้าคงเหลือจำเป็นต้องใช้ระยะเวลานานในการเตรียมพร้อมเพื่อให้นำสินค้าคงเหลือนั้นนำไปขายได้ แต่ถ้าหากสินค้าคงเหลือที่ผลิตในช่วงระยะเวลาสั้นๆ หรือพร้อมที่จะขายทันทีเมื่อได้มากิจการไม่ต้องนำต้นทุนทางการเงินมารวมคำนวณเป็นต้นทุนของสินทรัพย์สำนักงานบัญชี

กิจการอาจจะซื้อสินค้าโดยมีการจ่ายชำระเงินนานเกินกว่าระยะเวลาที่ได้รับสินเชื่อตามปกติแผนการจ่ายชำระดังกล่าวแท้จริงแล้วได้รวมองค์ประกอบของการจัดหาเงินไว้ องค์ประกอบดังกล่าว ตัวอย่างเช่น ผลต่างระหว่างจำนวนเงินที่จ่ายจริงกับราคาซื้อที่จ่ายภายใต้เงื่อนไขการให้สินเชื่อตามปกติ ให้รับรู้เป็นดอกเบี้ยจ่ายตลอดระยะเวลาการจัดหาเงิน

– มาตรฐานการบัญชี ฉบับที่ 2 (ปรับปรุง 2560) เรื่อง สินค้าคงเหลือ